-

- マイホームを建てたいけど、タイミングはいつがいいの?

-

- 平均年齢はどのくらい?

このような疑問を持っているかたに向けたページです!

「家を建てたいなぁ…でも、”お金が貯まるのを待とう”」という思考のかた!ちょっと待ってください!

貯まるのを待つメリットは本当にありますか?

そこのところを、2016年に実際に僕が建てたマイホームを例に紹介していきます。

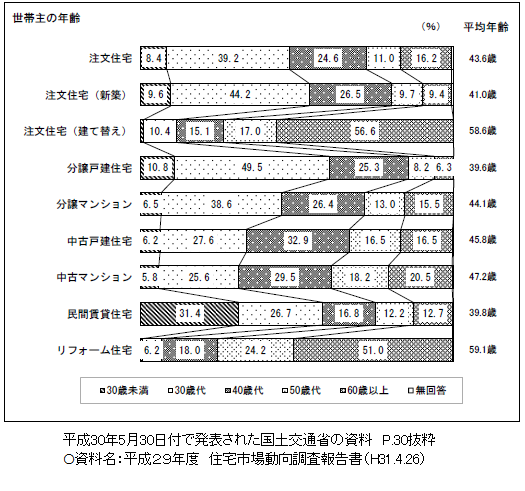

一般的に何歳でマイホームを建てているのか:統計

国土交通省のデータによると、新築を建てる年齢の割合では30代が最も多い結果となっています。

その次は多い順番に40代→50代→20代でした。

「平均年齢でいけば41.0歳ですよ~」ということが資料の一番右側に書いていますね!

20代でマイホームを建てた私の例

◆家を建てようと思ったきっかけ

2016年といえば僕は当時25歳でしたが、なぜ家を建てようと思ったのか?

そのきっかけは大きく3つあります。

-

- 当時、消費税が8%→10%にUPすると言われていた(実際は2019年に延期になった…)

- それまで住んでいたアパートが2年契約で満期を迎えるところだった

- そもそもマイホームが僕と嫁さんの大きな夢だった

ざっくりこんな感じです!

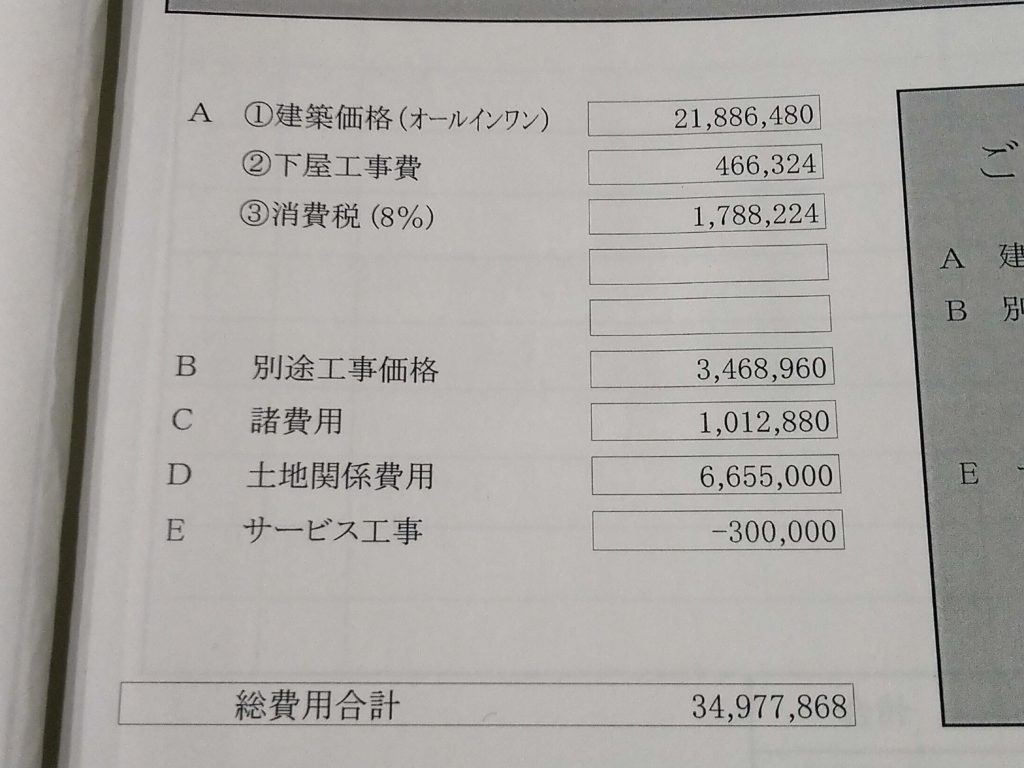

◆住宅ローン金額について

次に実際に私が建てた例を紹介します。

あまりこういった資料は見ることないかもですね。

合計で約3,500万円の住宅ローンという意味です。今見てもドキドキする金額です(笑)

◆支払い(私のスペック)について

世帯年収:約800万円(嫁さんのも合わせてます。僕一人じゃないですからね!笑)

住宅ローン返済期間:35年(25歳で借り入れたので、完済時は60歳です)

月々の返済額:約10万円

ボーナス返済:なし

頭金:なし

僕の場合は、ボーナス払いなし&頭金0円で住宅ローンを組んでいます。

そもそもそのときに貯金がなかったという理由なのですが、もし余裕のある人は頭金入れたほうがいいと思います!

いくら低金利とはいえ、借入金額は少ないほうが後々楽だからです。

最も重要なのが「毎月無理なく確実に支払いができること」です。

どうして早ければ早いほど良いのか

◆完済時の年齢について

前の項目でも触れましたが、僕の場合は完済するのが60歳です。

つまり、定年退職する頃に支払い終わるので、退職金はすべて老後資金として使うことができるのです。

ただし、ここでの不安材料を挙げるとすれば、住宅ローンの金利上昇リスクです。

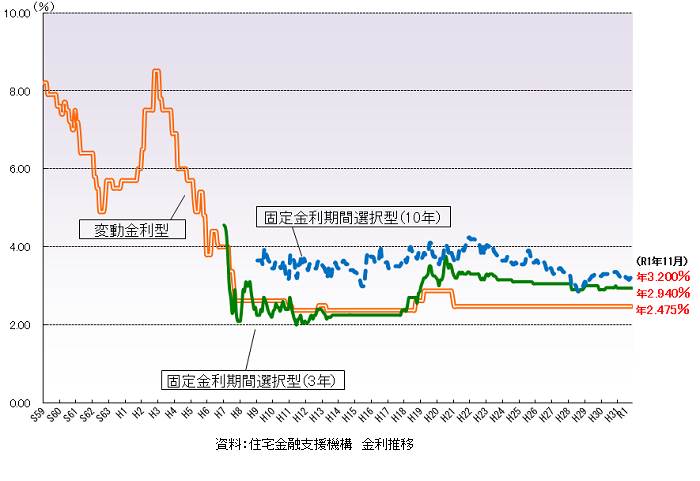

◆これまでの金利推移はどうだったのか

僕が生まれたのが平成3年なのですが、そのころはめちゃくちゃ金利が高いですね。

実際、その当時に新築を建てた親世代に聞くと「金利でかなりの金額を払った」と言います。

それに対して今はどうでしょうか?

⇒ 最も低い水準です。

ウラを返せば、現在の低い金利はいずれ必ず上昇するということです。これ以上下がることはあり得ません。

もし金銭的に余裕ができたら繰り上げ返済でもいいですし、ずっと金利が低いようでしたら当初の60歳までしっかりと払うのでも良い訳です。

このリスクに対しても考えつつ、毎月の支払いを無理なく確実にできる範囲に設定しておくことが重要となります。

まとめ

低金利時代だからこそ、頭金を貯める(貯まるのを待つ)のではなく、できるだけ早く購入してしまったほうが金利上昇のリスク対策にもなると私は考えています。

無理のない支払いをしながら貯金をしていき、余裕ができたら繰り上げ返済をしていけば、夢をかなえられてモチベーションも高く毎日頑張れますよ!

一生に一度の買い物になると思いますから、慎重に決定してください。

この記事を読んでくださった皆様が、それぞれのステキな理想のおうちを建てられるように祈っています。

最後まで読んでいただき、ありがとうございます。

他の記事もぜひ読んでみてくださいね♪

コメント